type

status

date

slug

summary

tags

category

icon

password

URL

我们继续看医疗行业的医疗器械,今天要看的是口腔医疗涉及的设备、耗材和医院。

口腔由唇、颊、舌、腭、涎腺、牙和颌骨等部分组成,口腔疾病种类繁多,伴随人全生命周期,常见疾病有龋病、牙周疾病、牙髓病、根尖周病、牙齿缺损、错颌畸形等,多数口腔疾病的发病率高,诊疗需求大。

口腔医疗是值得我们关注的赛道。

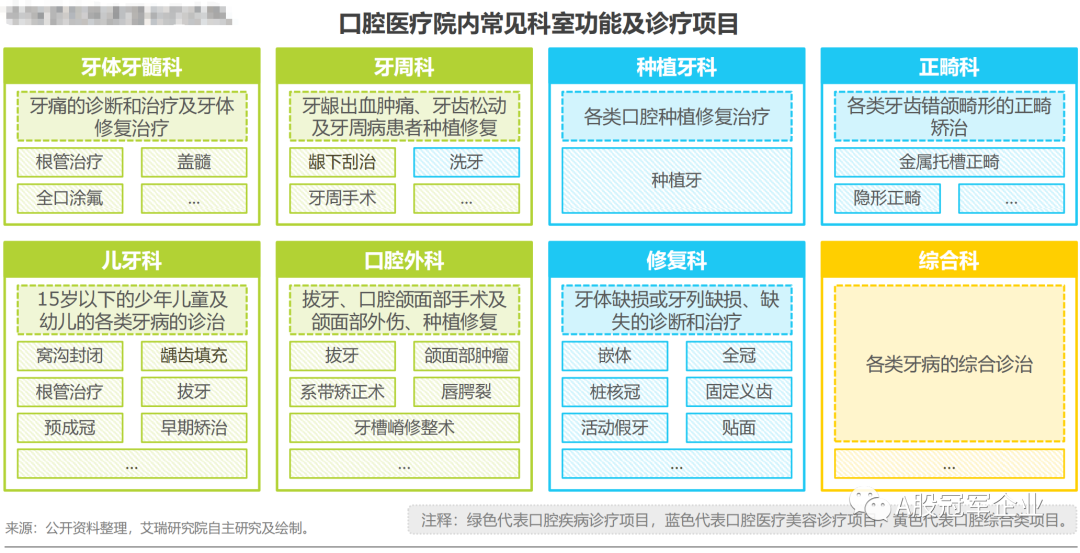

1、口腔医疗有哪些?

口腔医疗科室众多,常见科室包括牙体牙髓科、牙周科、口腔外科、修复科、种植牙科、正畸科、儿牙科等,主要提供包括根管治疗、拔牙、龋齿填充、窝沟封闭等口腔疾病诊疗项目,及修复、种植牙、正畸等口腔医疗美容诊疗项目。这些项目里,价值量大的项目是种植牙、正畸等服务,也是我们关注的核心。

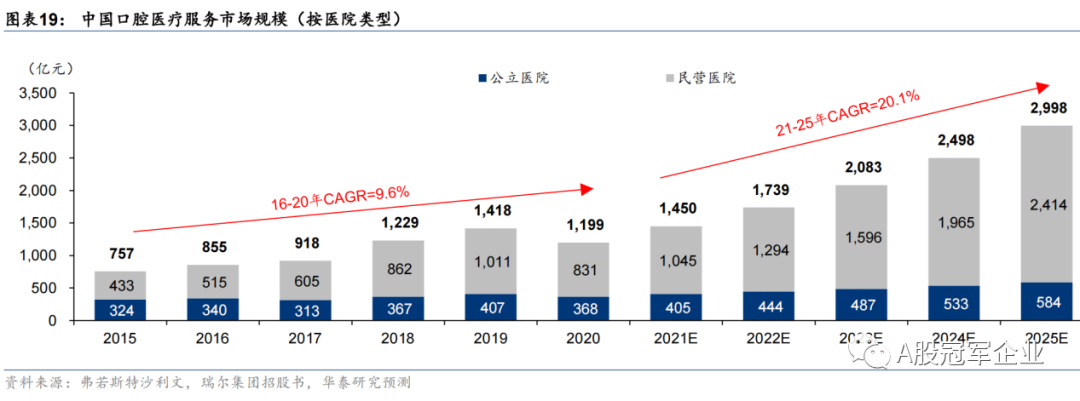

从市场规模来看,口腔医疗赛道市场规模超过 1000 亿元,同时未来市场复合增速较快,且民营增速更高。弗若斯特沙利文数据显示,2020 年我国口腔医疗服务市场规模 1199 亿元,2016-2020 年复合增长率为 9.6%,其中民营口腔市场规模已达 831 亿元,占比为 69.3%,2016-2020 年复合增长率为 13.9%,高于市场整体增速。同时其预计 2025 年口腔医疗服务整体市场规模将增至 2998 亿元,复合增长率为 20.1%,其中民营口腔市场规模将达 2414 亿元,复合增长率为 23.8%,占比有望提升至 80.5%。

从产业链来看,高值耗材看种植和正畸。口腔行业上游主要为耗材及器械厂商,主要分为低值耗材、高值耗材及设备。低值耗材产品种类多且杂,多数市场空间较有限,竞争格局较差;高值耗材集中在种植和正畸两大领域。

我们重点看看种植牙、正畸服务、口腔设备及口腔医院的情况,涉及的 A 股上市公司包括正海生物(耗材)、美亚光电(口腔设备)、奕瑞科技(口腔设备上游 X 射线探测器)、通策医疗(口腔医院)。

2、种植牙

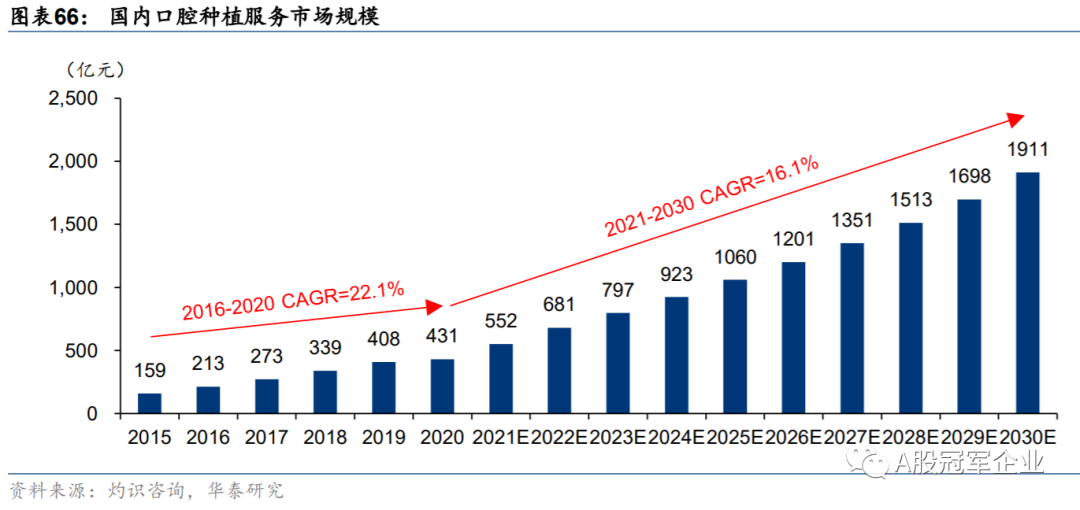

种植服务是指将人工牙齿植入患者骨组织作为结构基础以替代缺失牙齿的植牙手术,种植牙是口腔医疗里规模占比比较高的项目之一。

根据灼识咨询的资料,2020 年我国口腔种植服务市场规模已达 431 亿元,同时预测 2030 年将达 1911 亿元,复合增长率高达 16.1%。不过这个数据参考性存疑,因为 2022 年开始种植牙集采,按照 50% 降幅,2023 年市场规模预计约 400 亿元。种植牙产业链核心是种植体和医院服务。数据显示,种植体、医疗服务成本分别占比 44%、25%,其他占比约 31%,医院后面再说,先看种植体。

2021 年全球种植牙市场容量约 55 亿美元,种植牙全球前五品牌的市场占比超过 75%,分别是士卓曼(29%)、Envista(20%)、登士柏西诺德(11%)、奥齿泰(9.5%)和汉瑞祥(5.5%)。国内种植体行业依然是国外品牌占据主导优势,国内企业规模较小,国内企业主要是华西口腔科技中心等,国内企业市场份额合计约 10%。

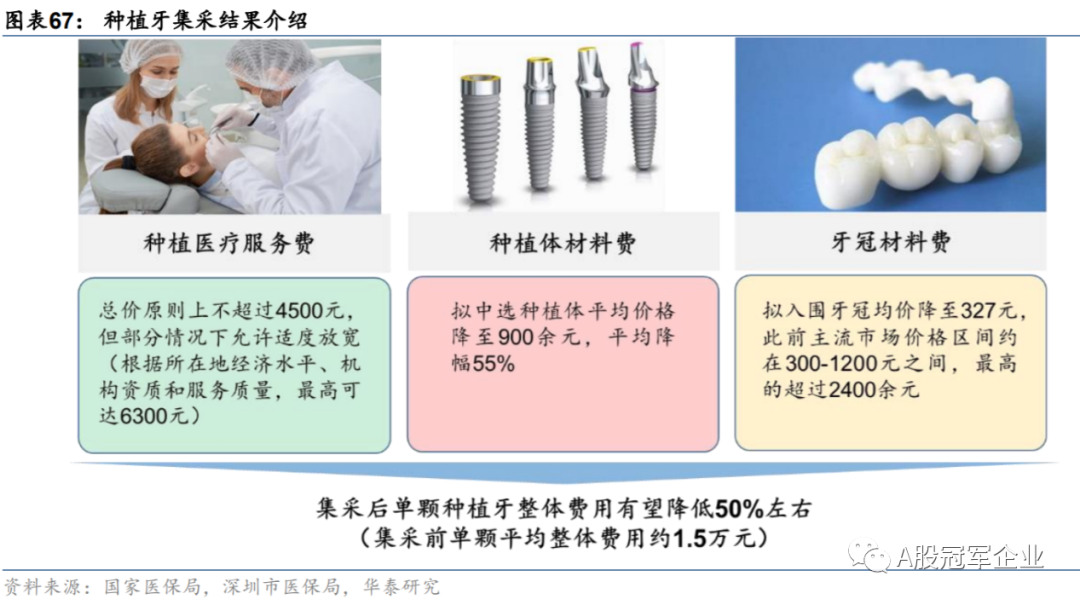

种植牙服务已经开始集采,降价比例约为 50%。2022 年 9 月 8 日,国家医保局发布《国家医疗保障局关于开展口腔种植医疗服务收费和耗材价格专项治理的通知》,对服务费用、耗材费用以及打包费用做了集采,预计行业整体种植牙打包费用平均降幅约 50%。其实这一点还是蛮有意思的,在国内企业份额如此低的情形下,种植牙就开始集采了。

从上市公司来说,正海生物有代理种植体业务。大博医疗子公司百齿泰(厦门)有种植体业务,但是 2023 年上半年收入 2430 万元,净亏损 - 1082 万元。康拓医疗 2020 年 3 月康拓钛及钛合金人工牙种植体系统获批上市。考虑到种植牙 22 年开始集采,还要两年下滑,整个种植牙产业链都还要观察。

除了种植牙,正海生物也是一家有意思的公司,立足口腔修复膜,业务稳定发展。

1)正海生物

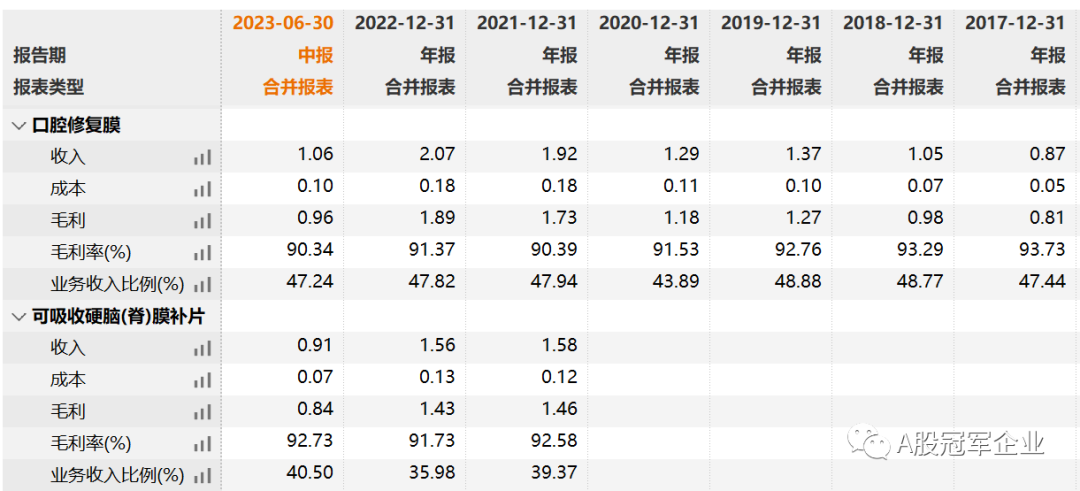

正海生物立足于再生医学领域,以提供修复和重建人体组织的再生医学产品、改善生命质量为目标,以开发具有创新性产品和解决临床需要为己任,目前已上市产品有口腔修复膜、可吸收硬脑(脊)膜补片、活性生物骨、皮肤修复膜、骨修复材料、外科用填塞海绵、自酸蚀粘接剂,产品广泛应用于口腔科、头颈外科、神经外科、耳鼻喉科等多个领域。

从收入构成来看,口腔修复膜是核心业务,过去六年保持了不错的增长,不过增速一般,2023 年收入 1.06 亿元,同比下滑 4%,毛利率 90%,收入占比 47%。可吸收硬脑膜补片收入 0.91 亿元,这两年增速也一般,毛利率 93%,收入占比约 41%。

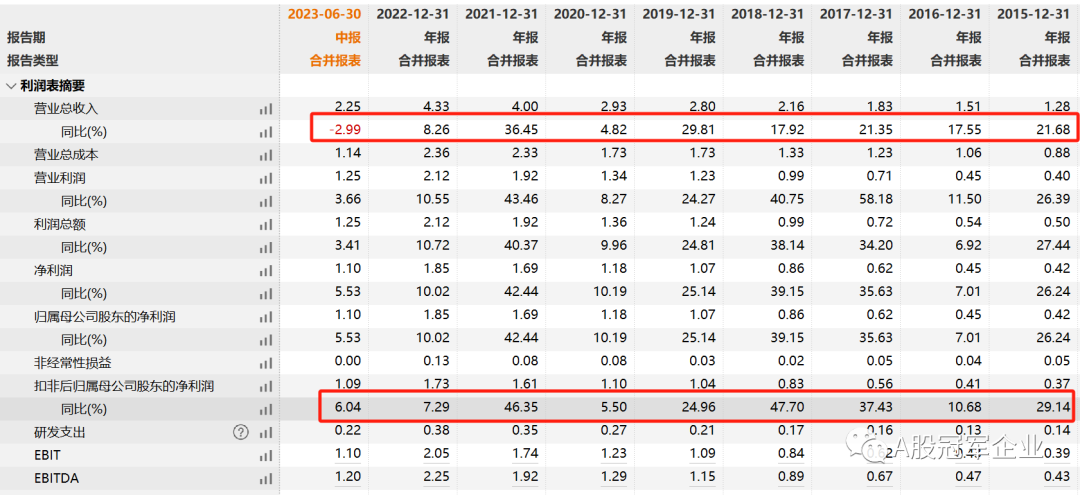

整体来看,正海生物 2021 年以前保持了不错的增速,这两年收入、利润增速下滑了。2023 年上半年收入 2.25 亿元,同比下滑 3%,扣非归母净利润 1.09 亿元,同比增长 6%。虽然是一家成长股,但是成长性整体不高。

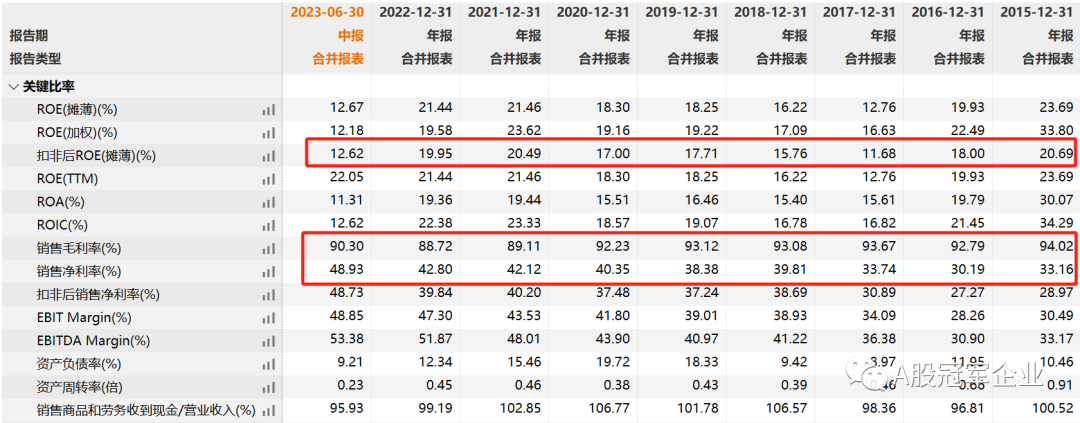

盈利能力来看,毛利率 90% 左右,净利率 40% 以上,非常优秀。

资产负债表来看,正海生物报表很干净,货币资金余额 6 亿元,净资产 8.67 亿元,总资产为 9.55 亿元。

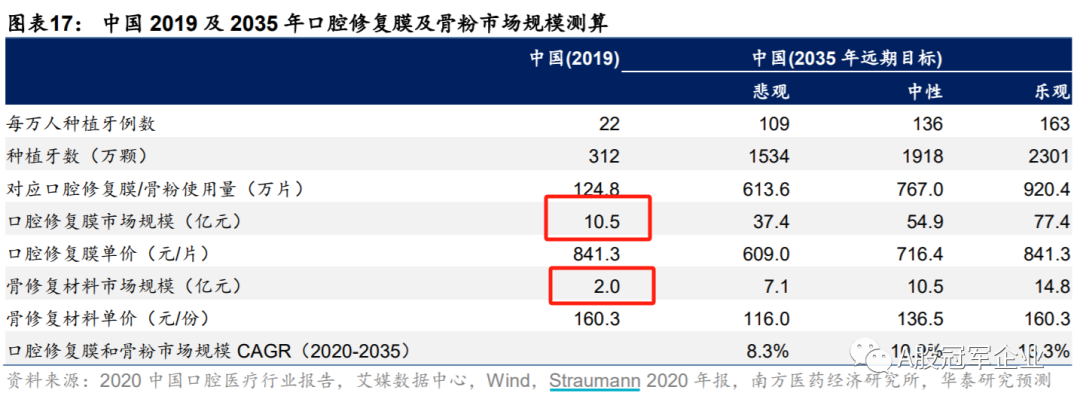

公司缺点也很明显,市场规模都比较小,当然要不是市场规模小,盈利能力也不会这么强。2019 年口腔修复膜市场规模约为 10 亿元,骨科修复材料市场规模约为 2 亿元。

整体看,正海生物目前 58 亿市值合理偏高,后续核心还是公司业务能不能有新的突破,未来成长性怎么样。

3、正畸服务

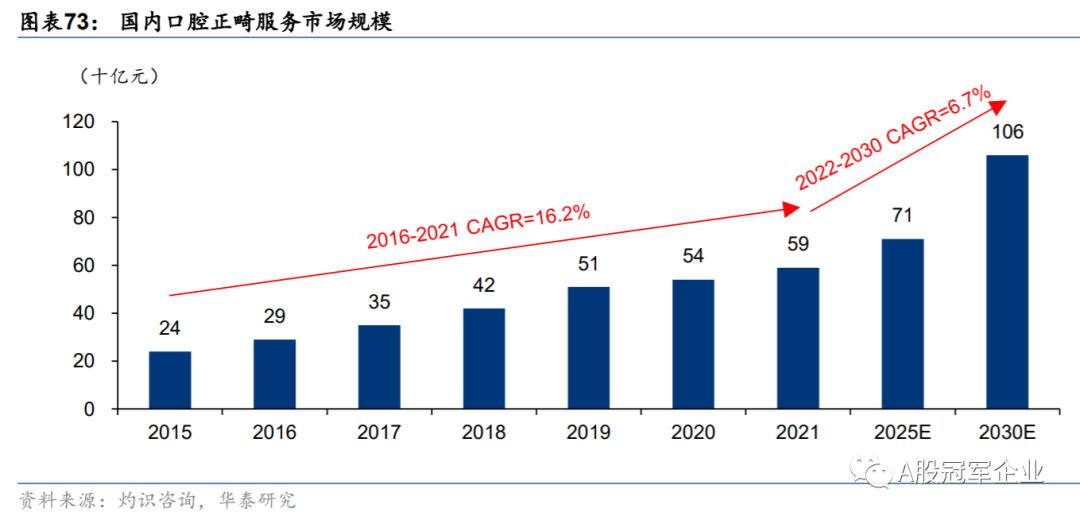

正畸是指针对因颌骨比例异常所导致的咬合不正(错颌畸形)而进行矫正治疗以改善牙齿排列及面型的治疗方式,其由于具有一定的美学属性而通常被归为消费医疗。根据灼识咨询的资料,2021 年我国口腔正畸市场规模已达 590 亿元,过去五年复合增长率为 16.2%,预计到 2030 年将达 1060 亿元,2022-2030 年复合增长率为 6.7%。

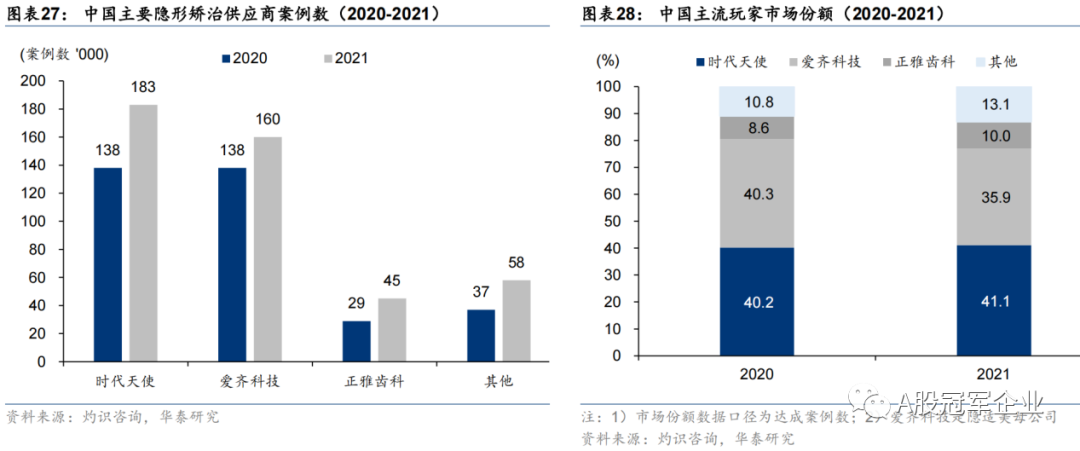

从市场竞争来看,我国隐形正畸市场已经寡头垄断了,时代天使、爱奇科技两者市占率约 80%,不过随着新进入者越多越多,竞争越发激烈了。

2022 年正畸相关产品也纳入了集采,数据显示,集采品种包括正畸相关托槽、无托槽隐形牙套、方丝弓托槽、颊面管等品种,最终 32 家企业的 572 个产品拟中选,拟中选产品平均降幅 43.23%。

简单看看时代天使和爱奇科技两家公司。

1)时代天使

时代天使是隐形矫治市场的老大,2021 年在港股上市。从数据来看,时代天使上市前肯定做了很大的数据,上市后就不行了,2022 年收入 12.73 亿元,同比持平,扣非归母净利润 1.87 亿元,同比下降 30%。

从盈利能力来看,公司毛利率约 60%,净利率约 15%,不过 2023 年上半年净利率只有 5%。

本质上时代天使跟口腔医院类似,属于 To C 的业务,很难评价。目前市值 77 亿港币,21 年上市时市值一度接近 800 亿港币。

2)爱齐科技

爱齐科技其实应该是我们国内的叫法,其实他是美股公司阿莱技术。阿莱技术 2022 年收入 260 亿元,同比下降 6%,扣非归母净利润 25 亿元,同比下降 53%。利润最高的年份是 2020 年,高达 116 亿元,猜测可能跟疫情有关。

目前爱奇科技市值 222 亿美元。

整体看,正畸没有合适的投资机会。

4、口腔设备

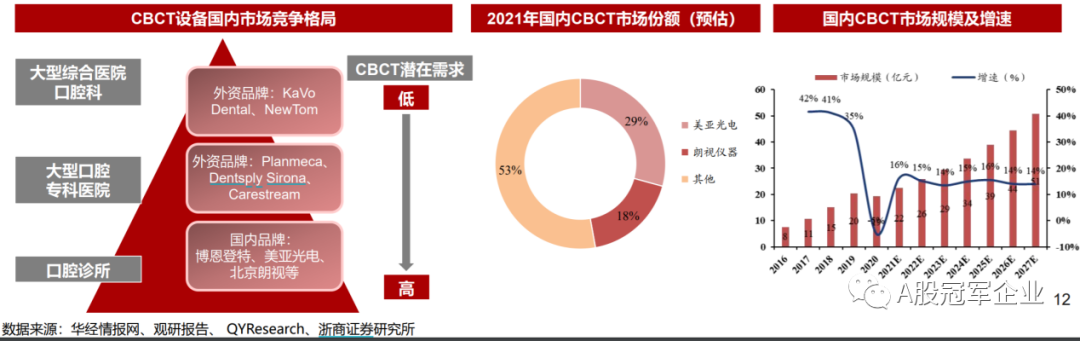

口腔医疗离不开口腔影像,CBCT 是口腔影像核心设备,因此我们重点看 CBCT 设备。口腔 CBCT 应用场景广泛,基本涵盖了口腔医学治疗的主要领域,包括种植、正畸、口腔颌面外科等。

从市场规模来看,2020 年国内口腔 CBCT 市场规模约 19.3 亿元,预计 2021-2027 年复合增长率为 14.5%。2020 年全球市场规模为 87 亿元,2026 年预计 181 亿元,预计 2020-2026 年复合增长率为 11.4%。从竞争格局来看,2021 年,美亚光电市场份额约 29%,排名行业第一。

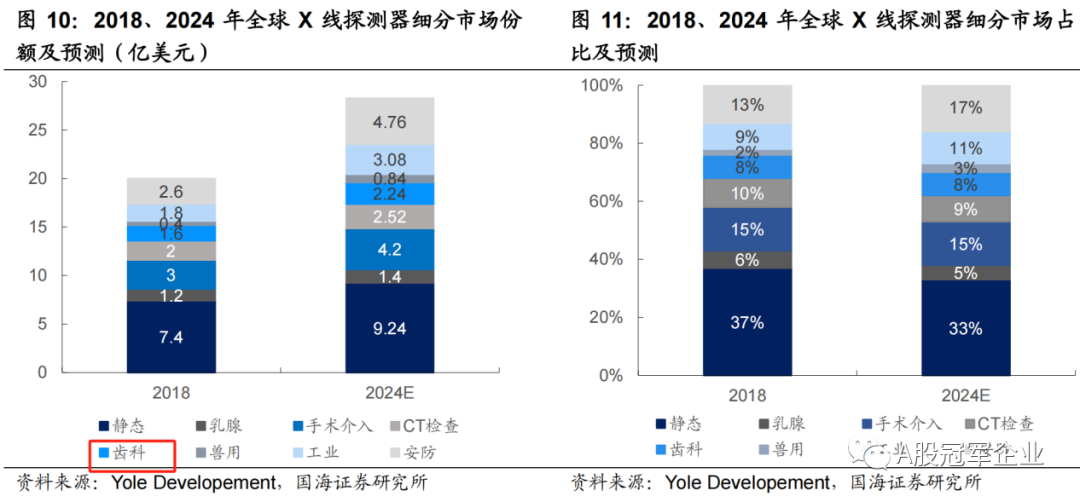

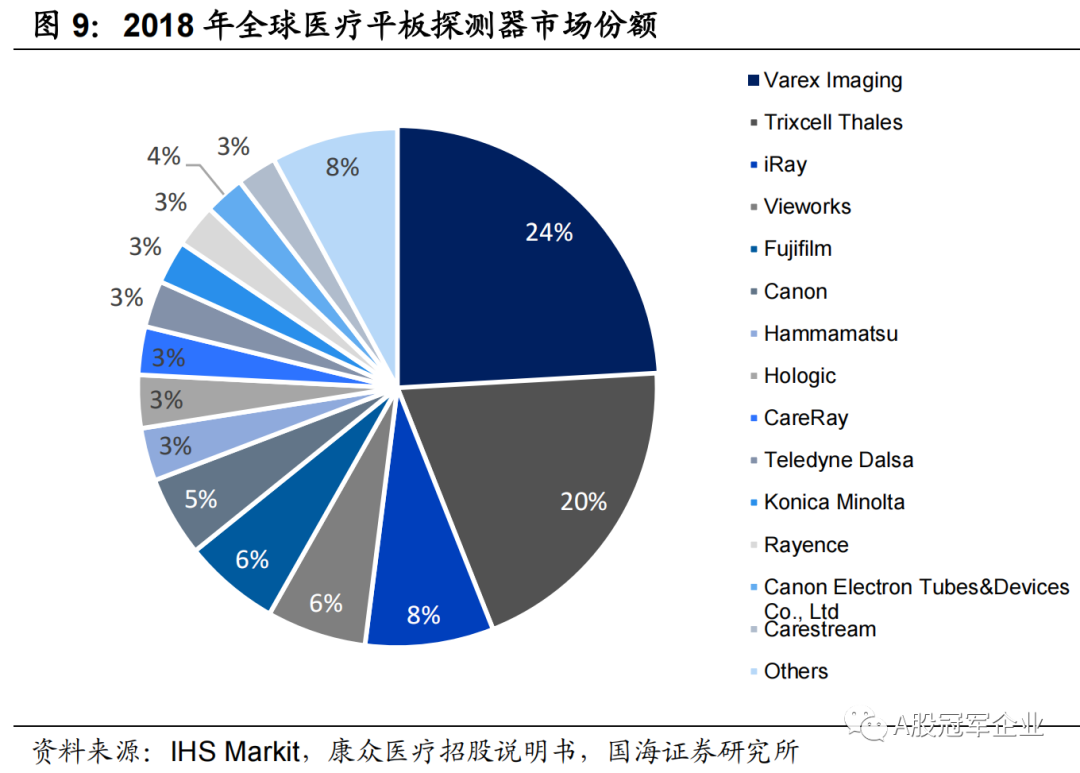

同时 CBCT 设备核心零部件为 X 线平板探测器,这个领域有一家非常不错的上市公司。X 线平板探测器是数字化 X 线设备的核心部件,下游应用主要是 CT、DR 等需要临床影像的医疗领域。具体来看,按照下游应用领域来划分,静态、乳腺、手术介入、CT 检查、齿科等领域是核心领域,而口腔 CBCT 设备是下游应用之一。

据统计,2018 年全球 X 线探测器市场的规模为 20 亿美元,预计到 2024 年达到 28.28 亿美元,年均复合增速为 5.94%,其中齿科领域市场规模 2.24 亿美元。

从市场竞争来看,全球范围内具备一定规模的平板探测器生产企业不到 20 家,全球前五大探测器供应商市场份额超过 50%,市场集中度较高。其中我国企业奕瑞科技排名全球第三,市场占有率约 8%。

口腔设备领域我们重点看美亚光电和奕瑞科技这两家企业。

1)美亚光电

美亚光电核心业务包括色选机、CBCT 设备和工业检测设备,均为行业龙头,缺点是行业规模有限。从财务数据来看,美亚光电可以算是典型的好企业。

从成长性来看,公司历史成长性还不错。2022 年收入 21 亿元,同比增长 17%,扣非归母净利润 7 亿元,同比增长 46%;2023 年上半年收入 9.7 亿元,同比增长 7%,但是扣非归母净利润 3.4 亿元,同比增长 14%。

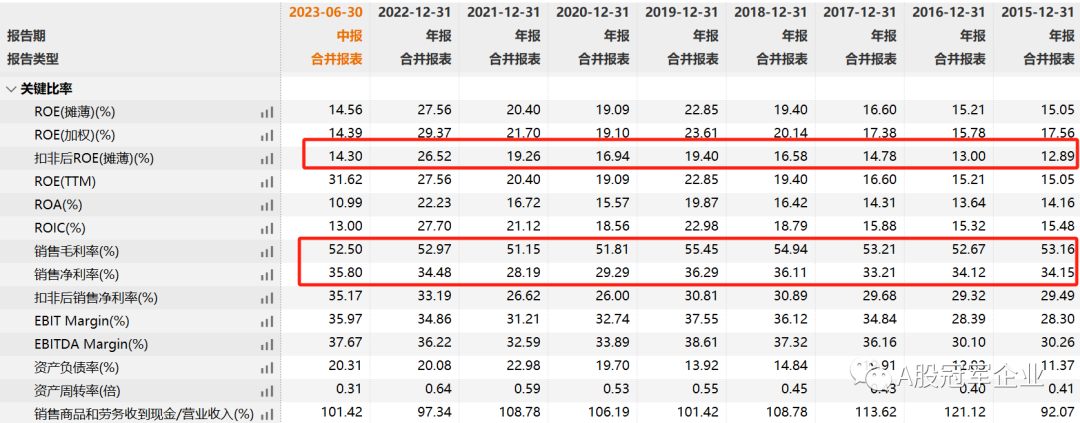

从盈利能力来看,美亚光电毛利率 50% 以上,净利率高达 30% 以上,这盈利能力在制造业里顶呱呱,在设备领域也算是首屈一指。综合来看,公司扣非 ROE 还在逐年提高,2022 年达到了 26.52%。

从经营现金流净额来看,公司净现比约等于 1,核心是随着业务增加,存货稳定增长。

从资产负债表来看,截止 2023 年上半年,公司货币资金余额 12 亿元,零有息负债,净资产 24 亿,总资产 30 亿。

同时公司上市后没有过再融资,2012 年只有 IPO 募资 8 亿元。而上市以来累计净利润 46 亿,分红 37 亿元,这说明啥,说明公司的成长全部依靠内生增长,而且不需要再投入的内生增长。2017 年以来基本上是赚多少分多少,要是 A 股上市公司都这么做,上证一万点很容易。不过公司一直以来估值不算太低,即使全部分红,股息率也在 3%-4% 之间。

公司目前最大的问题是未来成长性还能保持的怎么样。从历史来看,色选机是核心基本盘,CBCT 设备是成长性核心来源。如果公司还能保持 20% 以上的增长,那依然是优秀的成长股。

目前公司市值 185 亿,PE 约为 23 倍,要是能跌到 5% 股息率,那就太美了,估计有点难,这个价值合理偏低了。

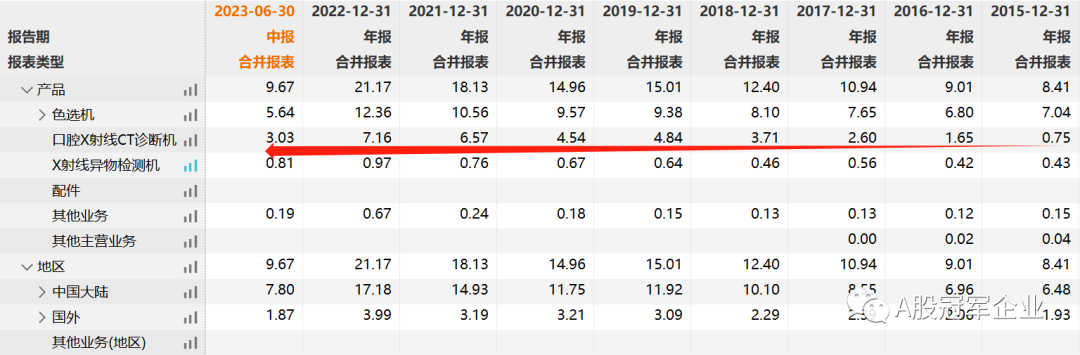

2)奕瑞科技

奕瑞科技是国内数字化 X 线平板探测器龙头企业,国内市场份额占有率始终排名第一,全球市占率第三。

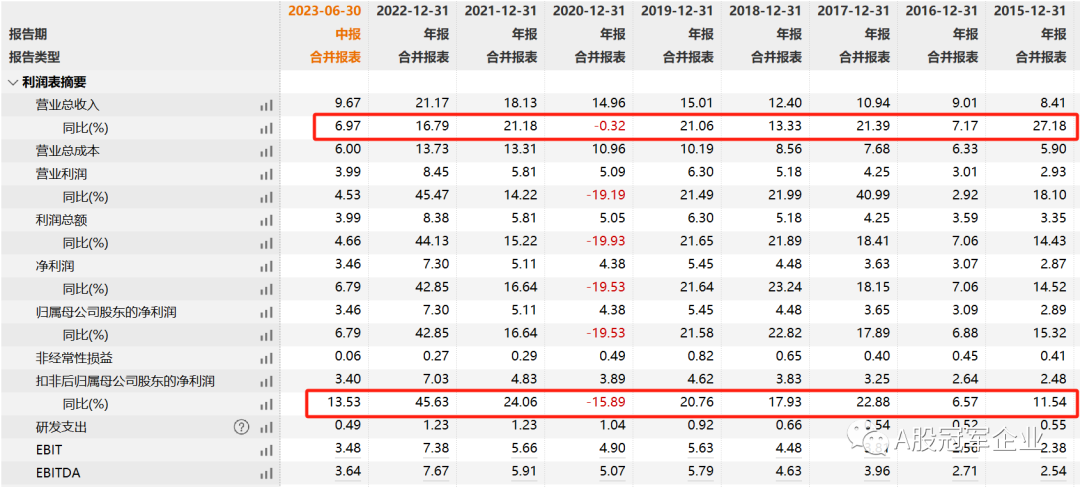

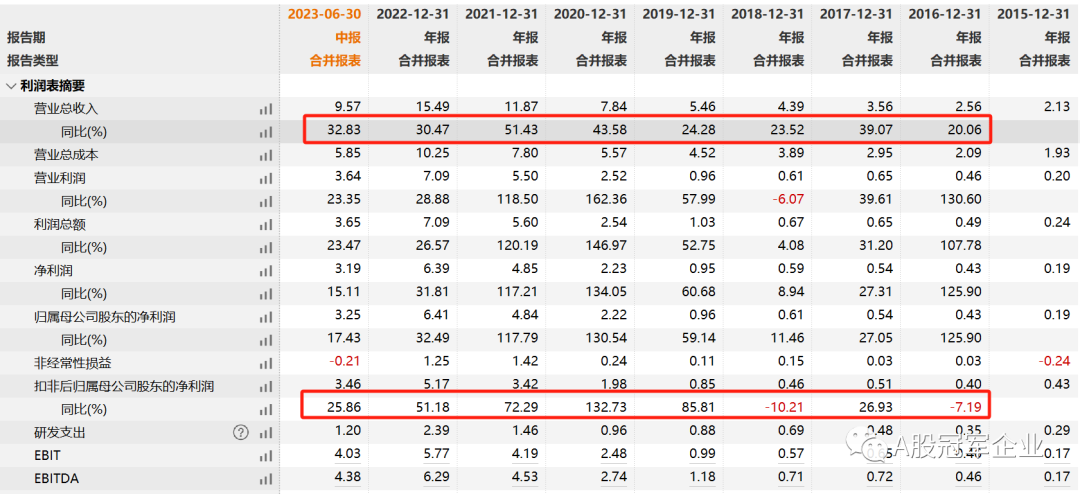

从数据来看,奕瑞科技成长性非常优秀。收入从 2015 年的 2.13 亿增长至 2022 年的 15 亿元,扣非归母净利润从 0.4 亿增长至 2022 年的 5.17 亿,2023 年上半年奕瑞科技收入 9.57 亿元,同比增长 33%,扣非归母净利润 3.46 亿元,同比增长 26%。

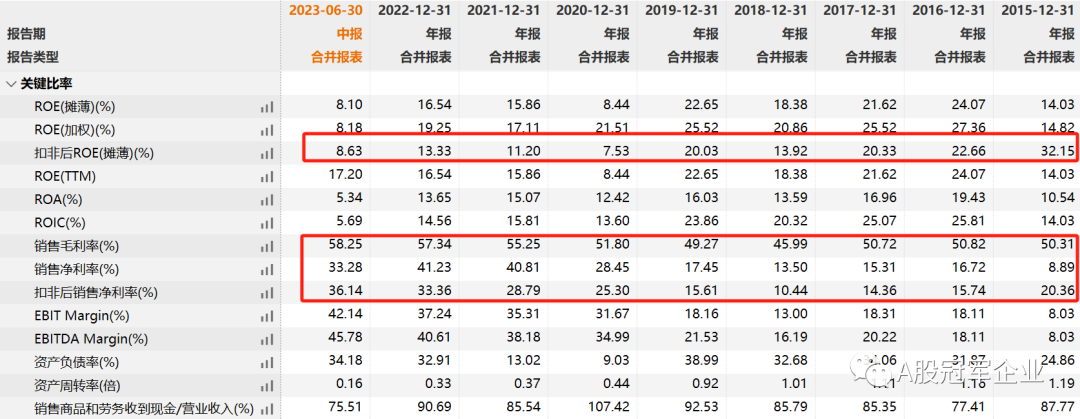

再看盈利能力,奕瑞科技毛利率 55% 以上,净利率 30% 以上,盈利能力非常不错。

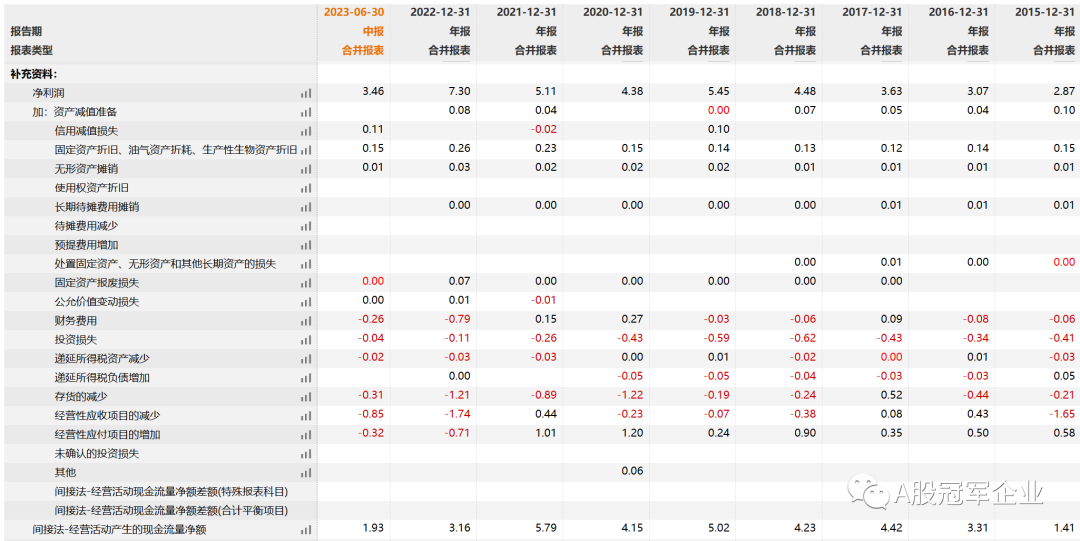

从经营现金流净额来看,2020 年至 2022 年经营现金流净额分别为 2.6 亿、2.5 亿和 3.2 亿,净现比略小于 1,原因是公司过去几年存货增长比较多。

从资产负债表来看,公司 IPO 募资 22 亿,可转债融资 14 亿。上市前公司净资产才 4 亿,目前净资产 40 亿。

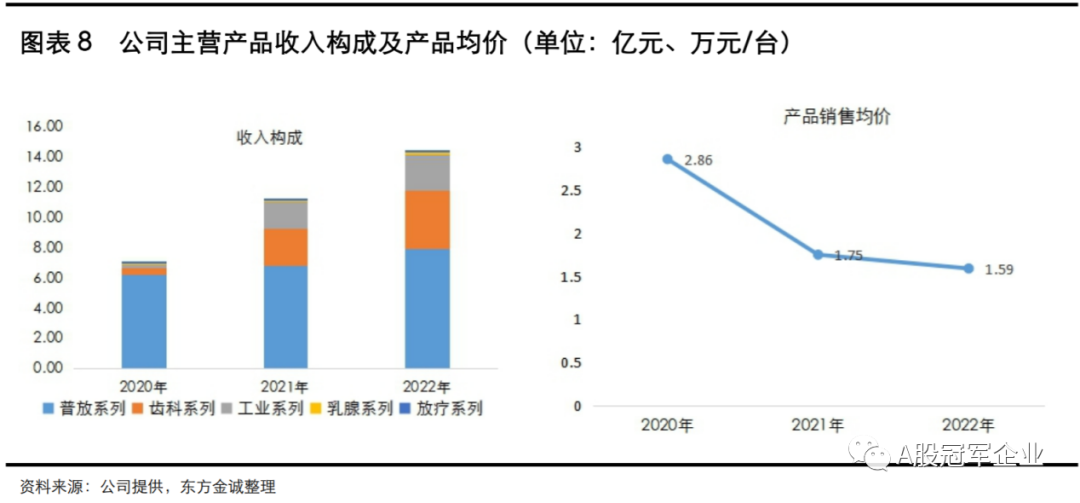

从收入驱动来看,齿科 CBCT 是核心驱动力,2022 年公司齿科、普放、工业、乳腺、放疗领域数字化 X 线探测器产品销量分别为 6.42 万台、2.31 万台、0.38 万台、196 台和 109 台,销量同比分别增长 43.47%、18.80%、44.60%、76.58% 和 25.29%,美亚光电和宁德时代是公司前两大客户。

奕瑞科技目前市值 250 亿元,PE 约 30 倍,合理偏高。

5、口腔医院

口腔市场规模虽然很大,但是单家企业能吃到的份额很小,毕竟企业众多,进入壁垒没那么大,连锁口腔医院想做好也不容易。

从市场竞争来看,根据灼识咨询的资料,2020 年我国前五大民营口腔集团分别为通策医疗、拜博口腔、美维口腔、瑞尔齿科、牙博士,其对应市场占有率分别为 2.4%、2.3%、1.6%、1.4%、1.9%。目前 A 股上市的口腔医院主要是通策医疗、融钰集团(晧宸医疗),新三板还有几家,蓝天口腔、华美牙科、可恩口腔,规模太小了。

我们简单看看通策医疗。

1)通策医疗

通策医疗大家都很熟悉,过去几年是非常牛的大牛股,2017 年到 2021 年有过 20 倍的涨幅,不过即使复盘来看,估计大家依然迷茫,凭啥能涨 20 倍呢。

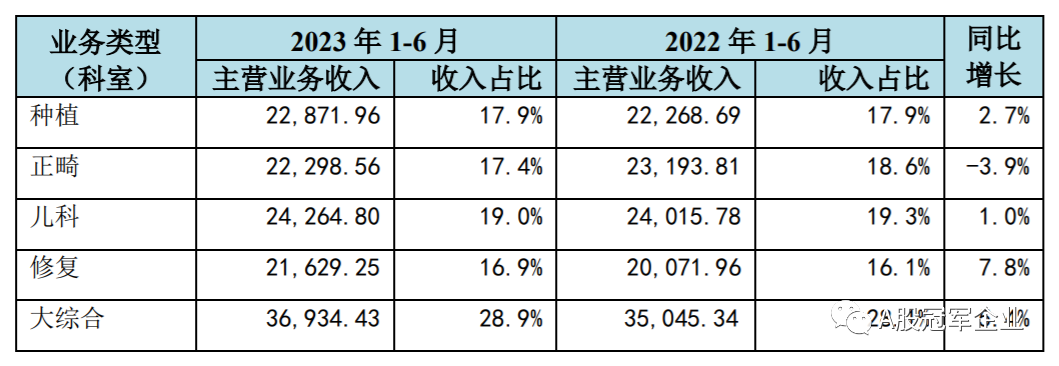

通策医疗是国内领先的集临床、教学、科研三位一体的民营口腔医疗集团,截止 2023 年上半年,旗下共有 74 家医疗机构和 2056 名医生,营业面积超过 24 万平方米,开设牙椅 2700 余张。

从收入构成来看,2023 年上半年种植、正畸、儿科、修复收入占比均在 18% 左右,相对来说是一家综合牙科医院。

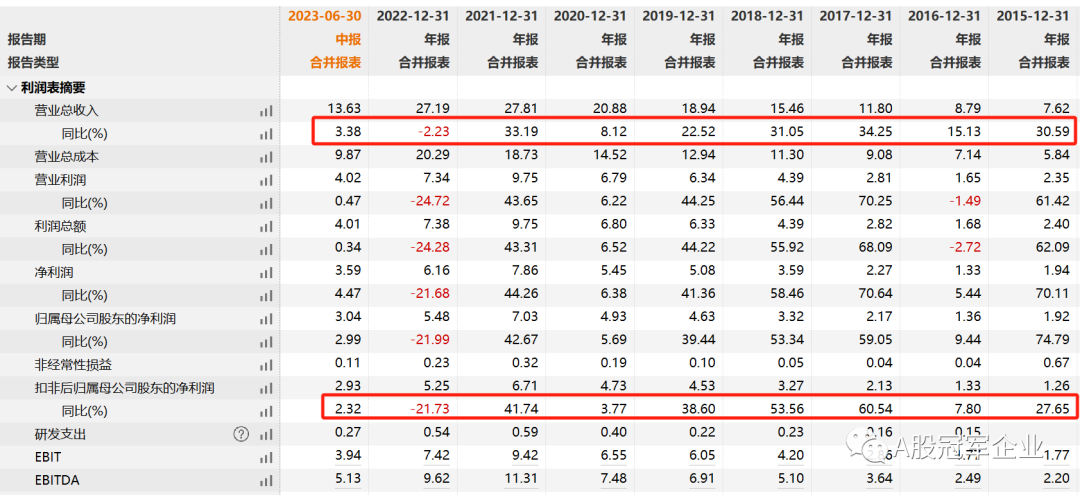

从历史成长性来看,21 年之前保持了非常不错的增速,这两年可能受集采影响,收入增速大幅下滑了。2023 年上半年收入 13.63 亿元,同比增长 3%,扣非归母净利润 2.93 亿元,同比增长 2%。

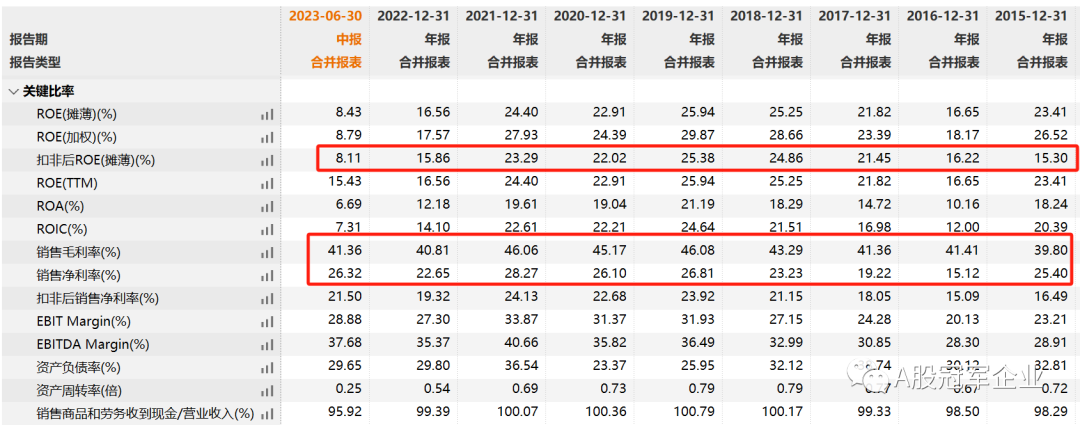

从盈利能力来看,毛利率 40%,净利率 25% 左右,非常稳定且不错。

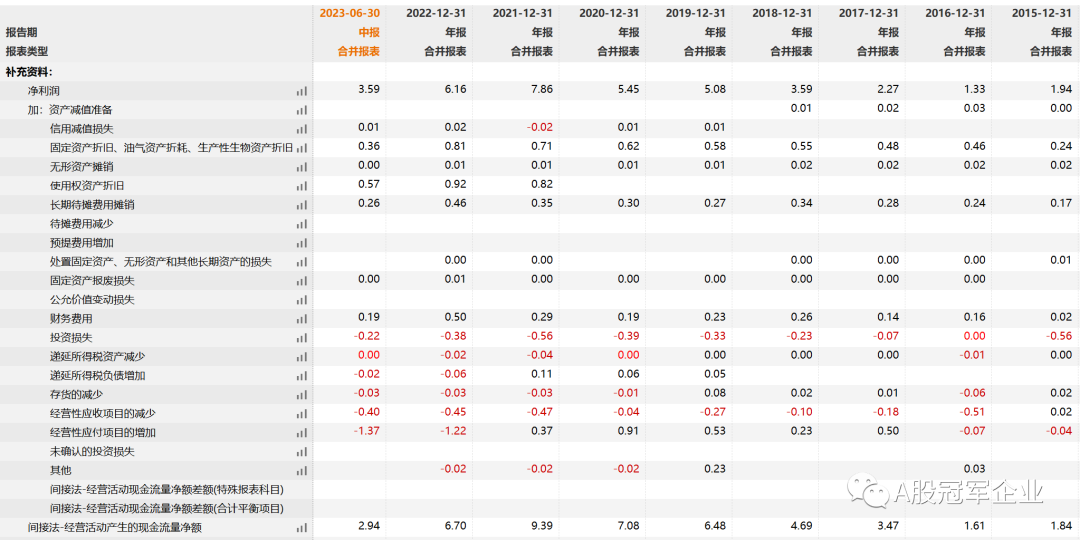

从经营现金流来看,公司经营现金流净额还不错,2020 年至 2023 年上半年经营现金流净额分别为 7.08 亿元、9.39 亿元、6.7 亿元和 2.94 亿元。

虽然公司经营现金流不错,但是公司报表一般,因为赚的钱都投资出去了,而且这家公司不分红,不分红,不分红。2018 年至今没分过红,真神奇。

整体来看,这么一家企业,如果未来保持 20% 的增速,可以给 20 倍到 30 倍 PE。目前市值 283 亿元,40 倍 PE,虽然股价较高点跌了 80%,还是明显高估。

6、估值

见星球

▎本文由 简悦 SimpRead 转码。